Ipinaliwanag: Ang 'imported' na inflation ng pagkain ng India

Pagkatapos ng isang panahon ng pagkakaiba-iba, ang domestic at global na mga presyo ng pagkain ay magkasabay na tumataas. Maaaring matukoy ng Coronavirus, pandaigdigang presyo ng krudo, at isang inaasahang bumper rabi ang senaryo sa mga darating na buwan.

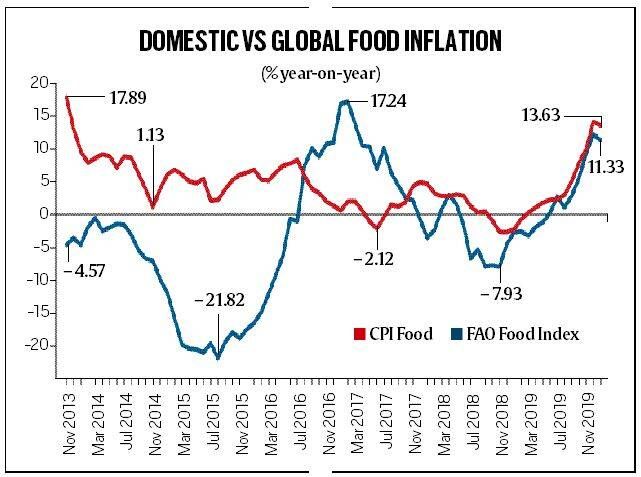

Ang retail at wholesale food inflation rate para sa Disyembre 2019 ay ang pinakamataas mula noong Nobyembre 2013 at Disyembre 2013 ayon sa pagkakabanggit.

Ang retail at wholesale food inflation rate para sa Disyembre 2019 ay ang pinakamataas mula noong Nobyembre 2013 at Disyembre 2013 ayon sa pagkakabanggit. Ang inflation ba ng pagkain sa India ay naiimpluwensyahan ng pandaigdigang paggalaw ng presyo? Kung tutuusin, parang ganoon nga.

Ang pagbabalik ng inflation ng pagkain

Ang index ng presyo ng pagkain ng United Nations Food and Agriculture Organization (FAO's) — na isang sukatan ng pagbabago sa mga internasyonal na presyo ng isang basket ng mga pangunahing bilihin ng pagkain na may sanggunian sa base period (2002-04 = 100) — ay umabot sa 182.5 puntos noong Enero 2020, ang pinakamataas mula noong 185.8 na antas ng Disyembre 2014.

Gayundin, ang year-on-year inflation rate batay sa index na ito ay patuloy na tumaas mula 1.13% noong Agosto 2019 hanggang 2.86% noong Setyembre, 5.58% noong Oktubre, 9.33% noong Nobyembre, 12.22% noong Disyembre, at ngayon, 11.33% para sa Enero 2020.

Ang matalim na pag-akyat sa pandaigdigang presyo ng pagkain ay makikita rin sa mga uso sa India. Ang taunang consumer food price index (CFPI) inflation ay nasa 2.99% lamang noong Agosto 2019, bago umakyat sa 5.11%, 7.89%, 10.01%, 14.19% at 13.63% sa sumunod na limang buwan.

Ang year-on-year inflation sa wholesale price index para sa mga produktong pagkain ay nagsimulang tumaas nang medyo mas maaga — umabot sa 7.8% noong Agosto 2019 mula sa 2.41% noong Enero noong nakaraang taon. Kasunod nito, tumaas ito sa 9.8% noong Oktubre, 11.08% noong Nobyembre, 13.24% noong Disyembre, at 11.51% noong Enero 2020.

Ang retail at wholesale food inflation rate para sa Disyembre 2019 ay ang pinakamataas mula noong Nobyembre 2013 at Disyembre 2013 ayon sa pagkakabanggit. Sa madaling salita, mula noong Oktubre o higit pa, ang inflation ng pagkain ay bumalik, kapwa sa India at sa buong mundo.

Lokal at 'dayuhang' mga kadahilanan

Bagama't ang kamakailang pagtaas ng mga presyo ng lokal na pagkain ay higit na sinisisi sa mga lokal na salik — mahinang pag-ulan sa unang kalahati (Hunyo-Hulyo) ng tag-ulan at napakarami nito pagkatapos noon hanggang sa kalagitnaan ng Nobyembre, na humahantong sa parehong pagbawas/pagkaantala ng kharif paghahasik at pinsala sa nakatayong pananim sa yugto ng kapanahunan/pag-aani — ang ilan sa mga ito ay inaangkat din.

Ayon sa Department of Consumer Affairs, ang mga retail na presyo ng naka-pack na palm at soyabean oil sa Delhi ay tumaas mula Rs 79 at Rs 100 bawat kg noong Enero 31, 2019 hanggang Rs 108 at Rs 122 ayon sa pagkakabanggit noong Enero 31, 2020. Ang pagtaas na ito ng 22% Ang -37% ay halos natumbasan ng 34.37% na pagtaas sa pandaigdigang index ng presyo ng langis ng gulay ng FAO sa pagitan ng Enero 2019 at Enero 2020. Dahil ang India ay nag-import ng dalawang-katlo ng kinakailangan nitong nakakain na langis, ang mas mataas na internasyonal na mga presyo ay awtomatikong naipadala sa domestic market .

Sa kabilang banda, ang pagtaas sa mga presyo ng tingi ng sibuyas sa Delhi mula Rs 22 bawat kg noong Enero 31, 2019 hanggang Rs 50 noong Enero 31, 2020, ay dahil lamang sa kabiguan ng domestic kharif crop. Habang ang mga pandaigdigang presyo ay maaaring mailipat din sa domestic market sa pamamagitan ng mga pag-export - ang mga mangangalakal ay magbebenta sa ibang bansa kung ang mga realisasyon ay mas mahusay na nauugnay sa lokal na merkado - ang gobyerno ay na-foreclo ang posibilidad na iyon sa pamamagitan ng pagbabawal/paghihigpit sa mga pagpapadala ng sibuyas mula noong Setyembre 2019.

I-click upang palakihin

I-click upang palakihin Ang panahon ng divergence

Ang chart sa itaas ay nagpapakita na ang domestic CFPI at FAO food price index inflation rate ay nagsimulang magkasabay lamang mula noong Marso 2018, habang nagpapakita ng makabuluhang pagkakaiba sa panahon bago iyon.

Ang FAO index ay umakyat sa 240.1 noong Pebrero 2011, ngunit nanatili sa 200-plus na antas hanggang Hulyo 2014. Bumagsak ang mga presyo sa daigdig pagkatapos noon, at nanatiling mababa hanggang sa unang bahagi ng 2016, kasama ang FAO index na bumaba sa 149.3 noong Pebrero 2016. Domestic food inflation, Gayundin, bumaba mula sa 17.89% noong Nobyembre 2013 at bumaba sa ibaba ng 7% sa unang bahagi ng 2016, dahil ang mas mababang presyo ng pandaigdigang mga bilihin ay nagpababa sa pangangailangan para sa pag-export ng mga sakahan ng India, kahit na ginawa nilang mas mura ang mga pag-import.

Gayunpaman, ang aktwal na pagbagsak ng domestic inflation — sa sub-5% range — ay naganap pagkatapos ng Setyembre 2016. At iyon naman, ay may higit na kinalaman sa mga domestic factor, lalo na sa demonetization, kaysa sa mga pandaigdigang presyo — sa pagitan ng Agosto 2016 at Oktubre 2017 , ang FAO index inflation, sa katunayan, ay lumampas sa kaukulang rate ng CPFI.

Nasa Telegram na ngayon ang Express Explained. I-click dito para sumali sa aming channel (@ieexplained) at manatiling updated sa pinakabago

Ano kayang mangyayari ngayon?

Ngayon, kapag ang parehong internasyonal at domestic na mga presyo ng pagkain ay nagpapakita ng mga palatandaan ng panibagong pagtigas, ang tanong ay: Gaano katatag ang kalakaran na ito? Mayroong hindi bababa sa tatlong mga bearish na kadahilanan na kasalukuyang naglalaro.

Ang una ay, siyempre, ang nobelang epidemya ng coronavirus na nagpabawas sa pagbili ng mga Chinese ng lahat mula sa palm oil at soyabean hanggang sa milk powder at karne. Ang mga presyo ng palm oil sa Malaysia ay bumagsak mula 2,922 ringgit (9) hanggang 2,725 ringgit (8) sa nakalipas na isang buwan.

Ang pangalawa ay langis na krudo. Ang mga presyo ng krudo ng Brent ay umabot sa kada bariles pagkatapos ng airstrike ng Estados Unidos noong Enero 3 na pumatay sa nangungunang komandante ng militar ng Iran, ngunit bumaba mula noon, at nagsara sa .67/barrel noong Martes.

Ang pangatlo ay ang prospect ng isang bumper rabi (winter-spring) crop sa India. Ang pag-aani ng kharif ay naging hindi maganda dahil sa labis at hindi napapanahong pag-ulan. Ang parehong pag-ulan, gayunpaman, ay nakatulong sa pagtaas ng rabi acreage ng 9.5% kumpara noong nakaraang taon. Ang pagdating ng pananim na ito sa mandis mula Marso ay dapat magpalamig ng mga presyo, lalo na ng mga gulay at pulso, na nagpakita ng pinakamataas na taon-sa-taon na retail inflation na 50.19% at 16.71% noong Enero.

Laban sa mga bearish na salik na ito ay ang medyo bullish salik.

Ang pandaigdigang mga stock ng palm oil na nagtatapos sa taong ito ay inaasahang magiging pinakamababa mula noong 2009-10, habang ang asukal ay inaasahang lilipat din nang malaki sa depisit. Ang higpit ng suplay ay nakikita sa buong mundo at sa India, kahit na sa gatas. Tulad ng mga presyo ng langis ng palm sa Malaysia, na tumaas mula sa average na 2,037 ringgit hanggang 3,014 ringgit sa pagitan ng Enero 2019 at Enero 2020, ang skimmed milk powder rates sa mga global dairy trade auction ng New Zealand ay tumaas din mula ,201 hanggang ,036 kada tonelada sa panahong ito — bago tumama ang novel coronavirus.

Huwag palampasin ang Explained: Eyes on the Sun, kung paano naghahanda ang ISRO para sa susunod nitong higanteng paglukso sa kalawakan

Magiging kagiliw-giliw na makita kung ano ang mangyayari kapag ang virus ay tumakbo na sa kurso nito. Kung ang krudo din ng Brent, ay muling mag-rally — na ginagawang kaakit-akit para sa tubo at mais na ilihis para sa paggawa ng ethanol at pati na rin ng palm oil patungo sa bio-diesel — maaaring magkaroon ng kawalang-katiyakan sa hinaharap.

Ibahagi Sa Iyong Mga Kaibigan: